Déclaration de résultat : les informations à préparer avant votre formulaire fiscal

Chaque année, les entreprises soumises à un régime réel doivent transmettre leur déclaration de résultat à l’administration fiscale. Pourtant, dans la réalité, beaucoup se retrouvent bloquées au moment de commencer. Pas parce que c’est techniquement difficile. Mais parce qu’elles n’ont pas rassemblé les bonnes informations en amont.

Résultat : des cases laissées vides, des corrections à faire après coup, parfois des erreurs qui passent inaperçues. Cet article recense les données à préparer avant de remplir votre formulaire, qu’il s’agisse d’une 2065, d’une 2031 ou d’une 2035. L’objectif est simple : que vous puissiez avancer sans blocage.

Déclaration de résultat : de quoi parle-t-on exactement ?

La déclaration de résultat est le document fiscal central qui traduit votre situation

comptable en données imposables. Elle permet à l’administration de calculer votre impôt, ou de constater un déficit reportable.

Elle fait partie de la liasse fiscale, mais ce n’est pas la même chose. La liasse regroupe l’ensemble des formulaires (bilan, compte de résultat, annexes). La déclaration de résultat, c’est le formulaire principal : celui qui synthétise le résultat fiscal de l’exercice.

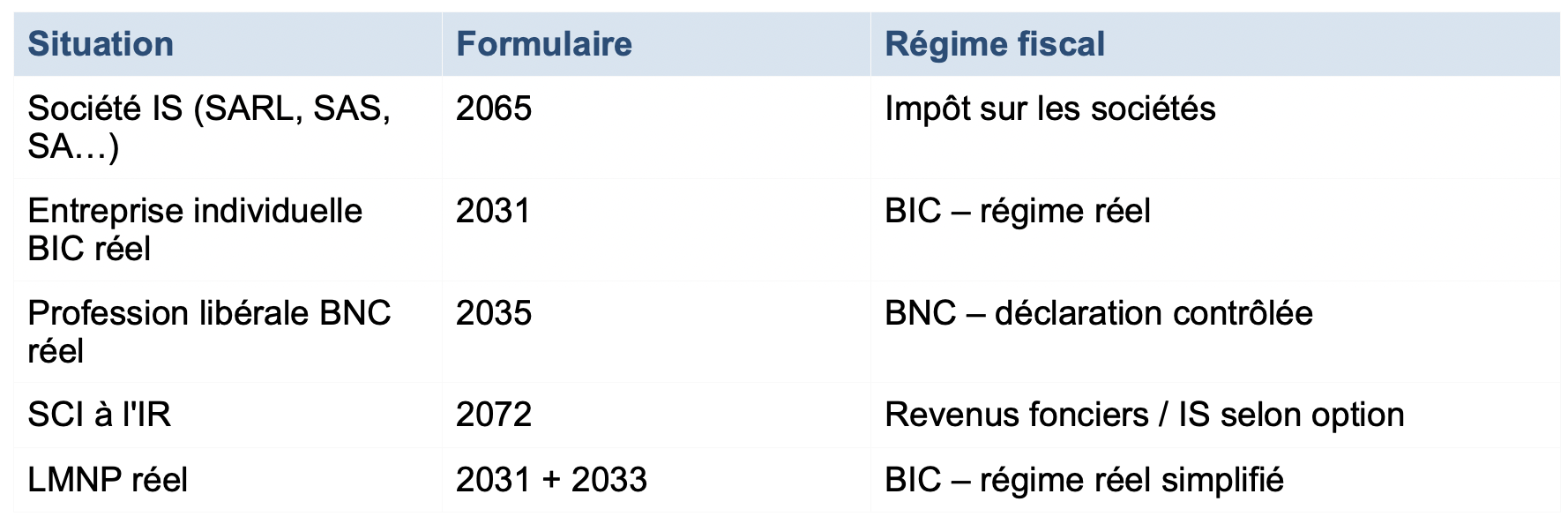

Le formulaire à utiliser dépend de votre statut et de votre régime d’imposition :

Une fois le bon formulaire identifié, il reste à réunir les éléments qui vont l’alimenter.

Les données à réunir avant de commencer

Avant de remplir le formulaire, il faut comprendre ce qu’on cherche à calculer : le résultat fiscal. C’est lui qui sert de base à l’imposition.

Le résultat fiscal : grand principe

Le résultat fiscal ne se lit pas directement dans la comptabilité. Il se calcule à partir du résultat comptable, auquel on applique des corrections.

La logique est la suivante :

Résultat fiscal = Résultat comptable + Réintégration fiscales – Déductions extracomptables – Déficits reportables C’est ce calcul que vous allez retranscrire dans votre formulaire fiscal. Pour le mener à bien, vous avez besoin de trois catégories d’éléments.

1. Les états comptables de l’exercice

Ils constituent la base du calcul. Sans eux, impossible de déterminer le résultat comptable de départ.

- Le compte de résultat définitif : il recense tous les produits et toutes les charges de l’exercice. C’est lui qui donne le résultat comptable avant retraitements.

- Le bilan de clôture : il présente la situation financière de l’entreprise à la date de clôture. Il est notamment nécessaire pour renseigner les tableaux du bilan dans la liasse.

- La balance générale arrêtée : elle permet de vérifier la cohérence des montants et de retrouver le détail par compte si nécessaire.

Conseil pratique : éditez ces documents en PDF depuis votre logiciel comptable avant de commencer. Vous éviterez les allers-retours en cours de saisie.

2. Les éléments de retraitement fiscal

Ce sont les corrections à apporter au résultat comptable pour obtenir le résultat fiscal. Ils s’appliquent dans les deux sens :

- Réintégrations : charges comptabilisées mais non admises fiscalement. Exemples : amendes et pénalités, quote-part de charges sur véhicules de tourisme, cadeaux clients au-delà du seuil de 73 € par bénéficiaire.

- Déductions extracomptables : avantages fiscaux qui ne figurent pas dans la comptabilité. Exemples : amortissements dérogatoires, provisions réglementées, certaines exonérations liées au régime ou à la zone d’activité.

- Déficits reportables : si votre entreprise a dégagé un déficit lors d’un exercice antérieur, vous pouvez l’imputer sur le bénéfice de l’exercice en cours, dans certaines limites.

Ces retraitements sont à renseigner dans les tableaux annexes de la liasse, notamment le tableau 2058-A pour les sociétés à l’IS. Avoir la liste préparée à l’avance évite les oublis au moment du remplissage.

3. Les données liées aux immobilisations

Les amortissements sont une composante clé du calcul : ils réduisent le résultat comptable, et certains peuvent faire l’objet de retraitements fiscaux. Vous aurez besoin de plusieurs éléments. La liste des immobilisations avec leur valeur brute et leur date d’acquisition. Les dotations aux amortissements de l’exercice (comptables, éventuellement

dérogatoires et les amortissements non déductibles). Les cessions éventuelles, avec les plus ou moins-values associées.

Comment organiser cette préparation : les étapes concrètes

Voici un ordre logique pour rassembler les informations sans se perdre.

-

Identifier le bon formulaire. Vérifiez votre statut juridique et votre régime d’imposition pour ne pas partir sur la mauvaise base.

-

Sortir les états comptables définitifs. Compte de résultat, bilan, balance (en version arrêtée, pas provisoire).

-

Lister les retraitements fiscaux. Notez chaque montant à réintégrer ou à déduire avec sa justification. C’est cette liste qui permet de passer du résultat comptable au résultat fiscal.

-

Préparer le tableau des immobilisations. Vérifiez les entrées, les sorties et les amortissements de l’exercice.

-

Rassembler les données spécifiques à votre situation (associés, loyers, cotisations…).

-

Vérifier la date limite de dépôt applicable à votre exercice. Un retard déclenche des pénalités automatiques.

Les points de vigilance

Ces erreurs reviennent régulièrement. Mieux vaut les connaître avant de commencer :

- Confondre résultat comptable et résultat fiscal. Ce sont deux montants distincts, et l’un ne se substitue pas à l’autre.

- Oublier les déficits antérieurs. Ils peuvent réduire l’imposition de l’exercice en cours, et ne reportent pas automatiquement.

- Ne pas distinguer les charges déductibles des charges non déductibles (amendes, pénalités, certains frais de véhicule au-delà des seuils).

- Utiliser une balance non définitive. Une correction comptable après dépôt oblige à produire une déclaration rectificative.

- Ignorer les règles d’amortissement spécifiques pour certains biens (véhicules de tourisme, immobilisations incorporelles, biens en crédit-bail).

- Dépasser la date limite. Une majoration de 10 % s’applique automatiquement sur le montant dû en cas de retard.

Attention : en cas de clôture décalée (exercice ne coïncidant pas avec l’année civile), les délais de dépôt sont différents. Vérifiez la date limite applicable à votre exercice sur votre espace professionnel sur le site impots.gouv.fr.

Transmettez votre déclaration sans blocage

Une fois vos données rassemblées, la télétransmission de votre liasse fiscale peut se faire directement en ligne, sans logiciel comptable spécifique, sans intermédiaire obligatoire.

Teledec permet de saisir vos données, de contrôler la cohérence de votre déclaration et de la télétransmettre au format EDI reconnu par l’administration fiscale. Vous recevez un accusé de réception immédiat.

Télédéclarez simplement

Et bénéficiez d’un service rapide, sécurisé, transparent

et conforme aux exigences de l’administration fiscale.

Pourquoi s’en priver ?

Questions fréquentes

La déclaration de résultat est l'un des formulaires qui composent la liasse fiscale. La liasse est l'ensemble du dossier transmis aux impôts : elle regroupe la déclaration de résultat, le bilan, le compte de résultat et les tableaux annexes (immobilisations, provisions, détermination du résultat fiscal…).

Pour les sociétés à l'IS clôturant au 31 décembre, la date limite est généralement fixée au 2e jour ouvré suivant le 1er mai. Pour les exercices décalés, le délai est de 3 mois après la clôture. Les indépendants (BIC/BNC) suivent le calendrier de la déclaration de revenus. En cas de télétransmission EDI, un délai supplémentaire de 15 jours calendaires s'applique.

Oui. Le dépôt est obligatoire même en cas de résultat nul ou déficitaire. Un déficit constaté peut par ailleurs être reporté sur les exercices suivants, ce qui justifie d'autant plus de le déclarer.

Oui, en déposant une déclaration rectificative. Cela est possible dans le délai de répétition (en général 3 ans). Si la correction conduit à un rappel d'impôt, des intérêts de retard peuvent s'appliquer. Si elle révèle un trop-payé, un remboursement peut être demandé.

Conservez l'accusé de réception de la télétransmission, le double de la liasse déposée, ainsi que toutes les pièces justificatives comptables (factures, relevés bancaires, contrats…) pendant au moins 6 ans qui est la durée correspondant au droit de contrôle de l'administration fiscale.